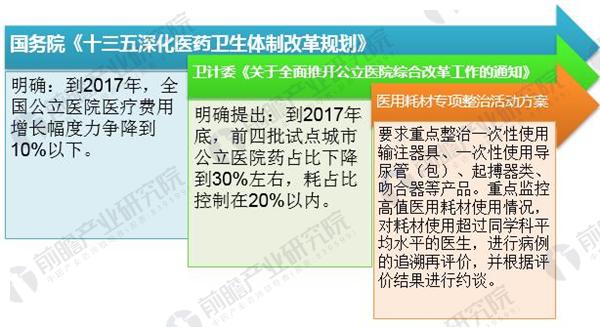

自2016年起国家就开始连续发文控制医疗和耗材费用,其中,国务院印发的《十三五深化医药卫生体制改革规划》明确:到2017年,全国公立医院医疗费用增长幅度力争降到10%以下。

2017年4月21日,卫计委又发布了《关于全面推开公立医院综合改革工作的通知》,明确提出:到2017年底,前四批试点城市公立医院药占比下降到30%左右,耗占比控制在20%以内。

2017年8月,国家卫计委等部门联合印发《医用耗材专项整治活动方案》,要求重点整治一次性使用输注器具、一次性使用导尿管(包)、起搏器类、吻合器等产品。重点监控高值医用耗材使用情况,对耗材使用超过同学科平均水平的医生,进行病例的追溯再评价,并根据评价结果进行约谈。

图表1:国家控制医疗和耗材费用政策

资料来源:前瞻产业研究院整理

在此之后,各省市陆续开展高值耗材的带量采购谈判工作。

2017年5月,安徽省医改办发布《安徽省公立医疗机构分片实施高值医用耗材带量采购的意见(征求意见稿)》将参考药采办法,在高值医用耗材实行限价挂网采购的基础上,动态调整高值医用耗材限价,并且将全省划分为3个片区实施高值医用耗材带量采购,各级公立医疗机构均需按片区参加联合体带量采购。

2017年8月,山西省卫计委发布了《关于进一步做好骨科关节等三类高值医用耗材限价采购工作的补充通知》,对骨科关节、血管介入、口腔三类高值医用耗材共计2899个产品实行限价采购。

图表2:地方政策

资料来源:国家统计局 前瞻产业研究院整理

2017高值医疗器械发展现状:需求潜力巨大,国外品牌占据主导地位

随着我国人口老龄化的加剧以及扶持政策力度加大,医疗器械市场规模正不断扩张。中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长。其中,作为骨科和心血管所需的介入器材、植入器材和人工器官等高值医疗器械也迎来快速增长的时期。

我国高值医疗器械拥有巨大的成长潜力。据统计,2015年中国医疗器械市场销售规模约为3080亿元,高值医疗器械占整体医疗器械规模的25%,市场规模约为770亿元。

图表3:2010-2017年中国高值医疗器械行业市场规模变化情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

目前,中国企业除了超声聚焦等少数技术处于国际领先水平外,在高科技产品方面,中国医疗器械的总体水平与国外先进水平的差距约为15年。除了超声聚焦等少数技术处于国际领先水平外,不少关键技术被发达国家大公司所垄断,国产医疗器械产品不论在技术能级、档次方面,还是在产品功能、外观以及操作便捷方面,与美、欧、日等发达国家有明显的差距,产品技术性能和质量水准落后于国际先进水平,难以满足国内临床和科研的需求。

总体而言,目前我国高值医疗器械行业仍旧处于吸收发达国家技术优势、转化创新的阶段。总体的研发能力还是较为薄弱,大多数企业品牌都集中在低端领域。而高端领域的关键技术与核心零部件则还要依赖进口。

在此背景下,我国高值医疗器械的竞争格局第一梯队均为技术最为先进的美国企业,我国国内领先品牌多位列第二或第三梯队。

图表4:国内高值医疗器械行业主要梯队代表企业及主要产品统计情况

资料来源:前瞻产业研究院整理

◆ 第一梯队以外资企业为主,这类企业在品牌、产品设计及销售渠道上具有较强的优势,特别是由于长期经营,已经在国际上获得医学界普遍认可,产品品牌认知度较高;

◆ 第二梯队主要是指国内年销售收入在3000万以上的高值医疗器械企业,这类企业一般是在某细分领域内具有独特的竞争优势,使得企业规模逐步扩大,同时这些企业正呈现出品牌建设阶段特征,通过不断努力,提高企业经营规模;

◆ 第三梯队高值医疗企业在国内企业总数比重较大,这类企业由于受资金、技术等方面的限制,经营规模相对较小,因此在与外资、国内领先企业的竞争中,第三梯队企业面临较大压力。

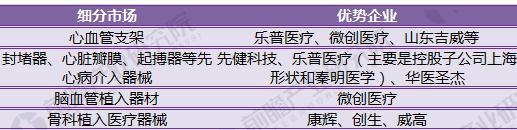

此外,虽然国内部分高值医疗器械企业在总体规模上竞争优势一般,但其在细分市场领域具有较强的竞争力,例如先健科技和华医圣杰在封堵器市场领域和乐普医疗三分天下;再如康辉、创生和威高三家企业虽在在整个高值医疗器械整体市场份额一般,但占据了国内所有骨科厂家销售额的40%左右。

图表5:国内高值医疗器械行业主要细分领域竞争分析

资料来源:前瞻产业研究院整理

来源:OFweek