继上月入主万东医疗后,美的再次跨界医械,格力、海尔、海信、TCL...各大家电巨头为何争相入局医疗器械?

3月18日,合肥美的生物医疗有限公司成立,经营范围涉及医疗器械研发、生产以及经营。

据企查查股权穿透显示, 该公司由美的集团和佛山市美的空调工业投资有限公司共同控股。

实际上,这不是美的集团第一次进军医疗器械。

2017年5月

美的与日本工业机器人制造商安川电机在中国市场合作, 生产和销售护理康复机器人。

2017年9月

美的集团与广药集团签订战略合作协议,聚焦 医用机器人、智能物流、健康大数据等领域。

2021年2月

美的集团斥资22.97亿元入主老牌上市影像企业万东医疗, 布局医学影像领域。

家电巨头纷纷入局医疗器械

事实上,除了美的,还有TCL、海信、海尔、格力等家电企业都瞄准了医疗器械这个市场。

TCL集团

TCL集团早在2009年就已经试水医疗电子行业,出资3109万元收购北京国药恒瑞美联部分股份。

2012年7月10日,与私募浩然资本合资成立TCL医疗。

经过十多年来的布局, TCL已成为医学影像设备供应商以及医疗诊断合作商,提供一站式的医学影像诊断及解决方案;业务线由原有的X射线产品拓展到DSA(数字减影血管造影)、MR(混合现实)、超声、医学影像服务业务(如第三方影像中心等)。

目前, 在全国已布局5家医学影像中心。

海信集团

国内彩电龙头海信集团,同样布局医疗长达十余年时间。

早在2013年海信Higemi手术设备实现商用以前,海信集团就开始布局医疗电子产业,在集团内部设置了医疗技术重点实验室,从事医疗诊断等相关先进技术的研发和储备。并且利用自身擅长的显示技术与图像处理技术,开发医疗显示设备等。

2020年10月,海信医疗技术团队历时九年研发的首款超声产品—— HD60泰山系列产品面世,打破了外资企业在高端医疗器械产品方面的垄断地位,也标志着海信视像(原名为海信电器)正式进入健康行业。

众所周知, 以飞利浦、GE、西门子为代表的国际巨头在我国高端医疗器械市场长期处于垄断地位,占据超过70%的市场份额。

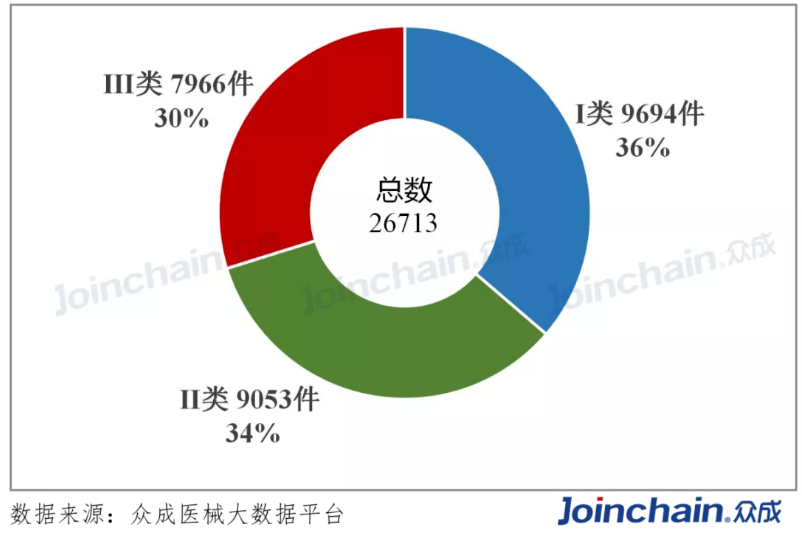

据众成医械大数据平台统计,2020年底全国进口医疗器械产品共计26713件,而进口医疗器械Ⅱ类、Ⅲ类产品(中高端器械)占比64%,共计17019件。

2020年底全国进口医疗器械产品类型及数量占比

因此,尽管海信选择了“最难啃的骨头”介入医疗领域,但由于与其主业关联度较高,战略布局得当,目前也算是小有成就。

海尔集团

同样布局高端医疗器械的家电企业还有海尔。

2005年10月

海尔集团成立了低温制冷领域的核心研发机构 海尔生物医疗, 主攻生物医疗低温存储设备领域。

2017年7月

海尔布局大健康产业的第一个项目, 上海永慈康复医院正式开业。

2019年1月

海尔集团以18.29亿元 收购上市公司星普医科,后更名为盈康生命。

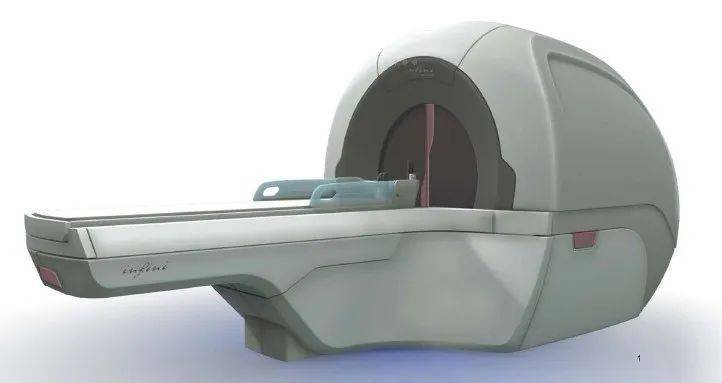

值得一提的是, 盈康生命的产品来自全资子公司100%自主研发的伽玛刀,2019年销售额为1.44亿元,同比增长高达68.16%。

玛西普伽玛刀(INFINI型)

据介绍,玛西普伽玛刀的诞生,不仅 打破国外垄断,还通过技术研发 大幅降低了钴-60的使用量以及设备价格,从而一定程度上降低了患者的治疗费用,意义重大。

公司的第二代头部伽玛刀具备国际领先优势,国内首家获得美国FDA和SS&D双认证,同时取得全球主要市场准入认证,成功打破国际大型公司全球垄断地位,并成功在美国实现销售。

格力电器

相对于海尔、海信等提前十余年已布局医疗器械, 格力的布局节奏显得较慢。

去年年初,格力电器宣布跨界进军医疗行业,之后其在医疗领域的动作就从没有间断, 先后在珠海、成都、天津等城市成立了医疗装备相关公司。

董事长董明珠表示,格力电器将投资10亿元在医疗设备领域,研发高端医疗设备。

相对于国外老牌家电企业如飞利浦、西门子等,选择通过剥离大部分家电业务以聚焦新的主业,向大健康医疗等板块转型, 我国家电企业则是在坚守主业的同时,拓展多元化领域。

国内家电巨头为何争相入局医疗器械

目前,家电已经发展为一个高度成熟的市场,中国乃至全球家电市场容量增速趋缓,对于企业而言,要寻找更多快速成长的机会点。

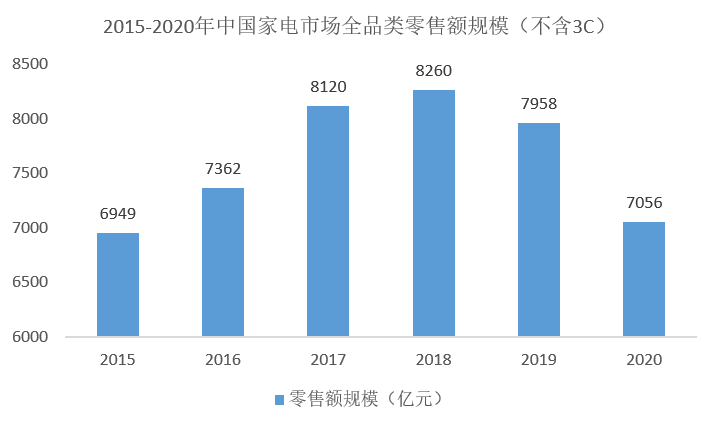

根据奥维云网数据显示,中国家电市场零售额在2018年达到顶点,当年零售额8260亿元,2019年同比下降3.6%,2020年受疫情影响同比下滑11.3%,零售额7056亿元。

数据来源:奥维云网

反观医疗器械行业,国家近年不断鼓励和促进医疗器械的创新发展,从三个环节上提升国产医疗器械创新能力、实现国产化替代—— 扶持产品研发、加快产品上市、鼓励产品采购。 从“十三五”战略规划等顶层设计逐步向下落实到了具体政策,不断强调发展创新医疗器械的重要意义。

而家电企业选择布局医疗健康产业,跨界融合,除了看到国家鼓励性的政策导向,还有就是看到巨大的市场需求和成长空间。

根据《中国医疗器械蓝皮书2020》显示, 中国医疗器械行业一直保持高景气度,2019年医疗器械市场规模约为6341亿元,同比增长19.55%,已经连续六年保持约20%左右快速增长。

从盈利能力看,根据Wind数据显示,我国家电产品平均毛利率为33%。反过来,医疗设备的毛利率能达到80%以上。

自2013年开始,我国医疗器械板块上市公司的毛利率、归母净利率分别保持在约40%、13%以上。其中,2020年前三季度的毛利率及净利率更是分别达到56.8%、28.2%。而且经过2020年新冠疫情的影响后,未来市场规模还会进一步扩大。

有家电行业分析师认为,医疗器械和家电产品虽然在产品原理、功能上差别较大,但都属于电子制造业, 家电企业布局医疗器械有其优势。 强大的产能优势是家电巨头的“底气”所在,此外在技术研发、用户基础、商誉口碑等方面,家电企业都有着深厚的积累。

在家电企业跨界医疗以及医疗器械国产化替代的必然趋势下,这些家电巨头未来表现如何,十分值得期待。

来源:众成医械