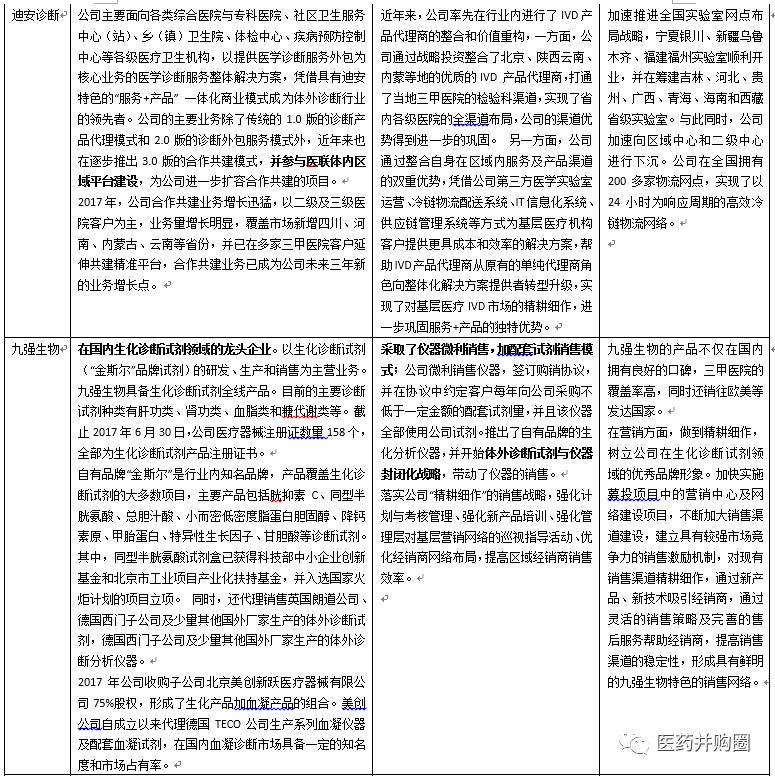

IVD行业16家A股上市公司分析哪一家更强?

随着人口老龄化、收入增长等因素的驱动,体外诊断试剂行业已成为当今世界上最活跃、发展最快的行业之一,在疾病预防、诊断和愈后的判断、个性化用药检测、健康状况评价以及遗传学预测等领域正发挥着越来越大的作用。

根据美国联合市场研究(Allied Market

Research)机构发布的报告显示,预计2020年全球IVD市场将达746.50亿美元,年复合增长率为5.34%。从地区分布看,发达国家是全球主要的体外诊断市场。但发达国家市场相对成熟,发展较为平衡;而中国等发展中国家,人均体外诊断支出水平仍较低,随着经济生活水平的提高,体外诊断处于较快发展,预计市场需求增速约为10%,是全球体外诊断行业发展的主要推动力。

中国的体外诊断行业起步于上世纪80年代,从早期的无序竞争到近几年来国家对行业的整顿,目前市场趋于稳定,行业集中度逐渐提高,需求持续增长,行业进入了快速发展期,预计2019年体外诊断产品的市场规模将达到723亿元人民币,年均复合增长率达18.7%。根据诊断方式的原理和应用不同,体外诊断产品可分为免疫诊断、生化诊断、分子诊断、床旁诊断、血液检测、微生物检测等多种类型。其中免疫诊断占据了最大的市场,分子诊断和床旁诊断的市场潜力巨大。

体外诊断产业竞争较为激烈,其中主要细分子行业生化、免疫、分子等体外诊断领域的竞争状况如下:

1、生化诊断领域竞争状况

生化诊断是我国起步最早、发展最成熟的体外诊断领域。该领域的成熟表现在市场规模、生产厂商和产品三方面。目前国内的生化诊断市场中国产试剂占有率已超过 50%。在国产生化试剂市场中,除九强生物外,主要市场参与者还包括复星医药、润达医疗、科华生物、达安基因、迪安诊断、利德曼、迪瑞医疗、美康生物、迈克生物、中生北控、安图生物等。

2、免疫诊断领域市场规模及竞争格局

我国免疫诊断是近年来体外诊断领域增长速度最快的领域之一,增长速度达到

15%以上。目前国内的免疫诊断市场与生化诊断市场接近,该市场中国外厂商有明显优势。国内酶联免疫领域主要企业有科华生物、北京万泰、上海荣盛、安图生物、厦门新创等,产品以针对肝炎、艾滋等传染病和生殖系列的免疫产品为主。化学发光免疫检测近年来发展迅猛,国内企业尚未处于优势。

3、分子诊断领域竞争状况

我国分子诊断市场起步晚、技术起点较高,由于市场规模基数较小,是近年来增长速度最快领域。分子诊断综合了多种高精尖技术,进入门槛较高,分子诊断产品具有灵敏度高、特异性强、诊断窗口期短及可进行定性、定量检测等优点,但其操作比较复杂,检测环境条件要求高,不利于在基层医院使用,同时其试剂设备相应成本高、开发难度大,主要核心技术受国外专利保护,国内参与企业较少,主要企业包括达安基因、科华生物、湖南圣湘等。综上,目前体外诊断试剂行业规模较大的生产企业有科华生物、达安基因、九强生物、四川迈克、深圳迈瑞、宁波美康、利德曼、复星长征、中生北控等,其余大多数体外诊断试剂企业规模较小,多数厂家的生产规模化、集约化程度较低,产品质量参差不齐,低水平重复生产现象较为严重。同时新进入者不断的出现,行业竞争的压力呈现不断加剧的趋势。

目前我国IVD行业的生产企业约有300-400家,行业集中度低,国内规模较大的公司有科华生物、达安基因、九强生物、四川迈克、深圳迈瑞、宁波美康、利德曼、复星长征、中生北控等。

2017年以来行业内又有几家公司完成IPO成为上市公司, 包括华大基因、南京基蛋、透景生命、赛力斯等。同时国内医疗器械行业的领军企业深圳迈瑞也已完成美股的回归,经进入

A股上市的流程。从优势经销商转型而来的检验科整体采购服务商越来越多完成 IPO

上市过程,进入了资本市场,借助资本市场的力量快速拓展业务,同时借助渠道优势向上游生产化解延伸扩张,进一步加剧了行业的竞争。包括上海润达、赛力斯等都属于此类企业。

国内IVD行业的上市公司逐渐增多,虽然所处细分领域不同,但整体来讲竞争日趋激烈。近几年我国体外诊断试剂市场需求增长快速,国内规模较大的企业抓住机遇,凭借产品性价比高和更为贴近本土市场的优势,不断抢占份额,致使原以进口产品为主导的市场格局被逐渐打破。随着研发投入的加大和产品质量水平的提升,我国体外诊断试剂行业现已涌现一批实力较强的本土企业,并在某些产品领域逐渐具备与国际巨头竞争的实力。

总体而言,国内企业中实力较强的综合性企业还较少,行业排名靠前的企业主要是在某一领域具备竞争优势。目前国内各领域领先企业正积极进行多元化发展,主要有以下五个发展特点:一是细分领域排名靠前的企业依托已形成的竞争优势向体外诊断的其他细分领域渗透,以丰富产品种类;二是试剂厂商增加仪器生产和仪器配套能力;仪器厂商增加试剂生产能力,以增强市场竞争实力;三是开始积极开拓海外市场;四是一些以提供第三方检验实验室的企业出现在行业中;五是一些非IVD

生产型的商业企业,通过委托医院耗材采购及整合销售渠道,快速抢占市场份额。随着国内领先企业技术研发实力的提升和经营规模的壮大,可以预期行业市场集中度将进一步提高,同时国内领先企业与国外企业在高端市场的竞争能力也将快速提升。

IVD行业16家A股上市公司财务数据对比

IVD行业16家A股上市公司营利模式对比

来源:医疗并购圈