核心元件依赖进口:《2020年中国医疗影像产业链研究报告》

近日,亿欧智库发布《2020年中国医疗影像产业链研究报告》,报告以数据为基础,从中国医疗影像市场整体情况出发,对下-中-上游角度拆分中国医疗影像产业链的每一个环节进行深入分析,其中中游的主机设备和核心部件、上游原材料和电路是国产医疗影像突破的重点领域,也是本报告的重点。

01、国产仍在成长期,发展潜力较大

受制于生产力发展水平,中国医疗器械行业整体起步较晚,2010年整体规模仅为179亿美元。随着国家整体实力的增强以及工业基础的提高,2010-2017年中国医疗器械行业市场规模复合增长率达到19.8%,远高于全球3.4%,2018年中国医疗机械总体市场规模达到757亿美元。

其中医疗影像是中国医疗器械规模最大的细分市场,占比达16%,从产业链上看,国产医疗影像技术多数仍在成长期,相比全球技术发展落后大约5-10年,呈现越往上游国产化能力越弱的状态。

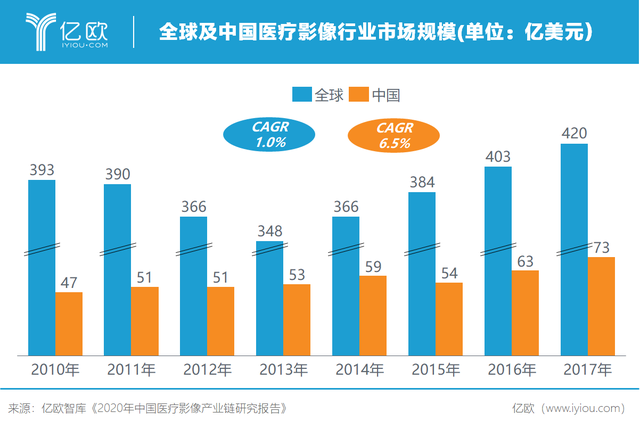

面对广阔的下游市场,国产医疗影像仍然面临较大的发展潜力,2017年中国医疗影像市场规模达到511亿元(73亿美元),占全球医疗影像市场17.4%;2010年至2017年中国医疗影像市场规模的复合增长率达到6.5%,远超全球增速1.0%。

02、国产化程度最高的三大领域

从数据来看,我国完成国产化程度最高的三个领域分别为DR、超声、CT三个领域。

DR

2000年以来,随着国家支持和医疗需求的推动,DR销量在2012年达7000台,且近年来年销量持续增长,2018年全年销售达17000台,按照5%~8%销量增速预测,我们估计2019年DR销量在18000台左右。

自十三五以来,政府强力助推基层医疗建设,以及推行分级诊疗制度,促使DR行业出现集中采购项目潮,且集采主要为静态DR。政策的支持推动了DR行业的增长,同时也提前释放了基层采购需求。从数据上我们可以看出,DR目前处于5%~8%的低速增长阶段,而且DR属于耐用性医用设备,设备更换周期长。在“十三五”结束后,集采项目将大幅减少,常规静态平板DR配置空间将大幅压缩。

目前我国人口是美国4.26倍,但人均DR数量美国是我国的13.72倍,DR市场跟发达国家相比差距巨大。以美国为标准,我国DR市场的增长机会是巨大的,但这与我国经济水平提升、公共资源建设计划以及未来X射线检查技术发展有关。

就DR行业来说,已经朝着动态DR、移动DR、乳腺DR等方向发展,这是技术、用户需求的共同牵引。目前动态DR技术已成为行业最稳定、最前沿的临床应用技术,市场已经在演绎动态DR取代静态DR的逻辑。未来,随着变焦点3D、旋转扫描能谱探测器、单光子探测器、动态压缩感知等技术的发展,DR产品将迎来进一步的发展。

超声

国内在超声治疗领域起步稍晚,于20世纪50年代初才只有少数医院开展超声治疗工作,70年代有各型国产超声治疗仪,超声疗法普及到全国各大型医院。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。然而,随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步健康发展,同时涌现出一批技术领先的龙头企业,将逐步完成进口替代。

我国超声诊断设备行业起步较晚,但经过多年的发展,目前已初步形成了专业门类齐全、产业链条完善、基础雄厚的产业体系。2016年,中国超声诊断设备市场已达11.5亿美元,并预计在未来几年保持着6%左右的年增长率(高于全球3%的增速),预计2022年,中国医用超声诊断设备市场规模将达15.8亿美元。

CT

近年来64排以上CT市场由进口厂商垄断,国产品牌目前仍以中低端产品为主,与此同时,国产品牌市场占比不断提高,未来进口替代市场发展前景较好。

2012-2016年CT国内外品牌占比

国产与进口CT存在技术代差,主要以16排CT产品为主。由于高端CT存在很高的技术壁垒,且国内缺乏核心元部件生产能力,目前高端CT产品国产品牌较少,仅东软和联影目前推出了128层CT,其他厂家主要产品仍为64层以下CT,主要为16层CT。GE、西门子、飞利浦、东芝等目前CT产品线齐全,高端产品技术优势领先,可进行例如CTA、心脏快速成像、肺部低剂量扫描等多种临床扫描功能,相比而言国产产品仍有较长的路要走。

国内相关政策方面,分级诊疗政策打开基层市场蓝海,影像设备需求侧增长。分级诊疗是医疗改革的重要方向之一,目标为合理疏导和再分配医疗资源,促进医疗资源下沉,从而提升基层医疗机构诊疗能力。

03、核心配件仍被国外掌握

医疗影像产业链可细分为六个环节,分别为原料生产、零部件生产、核心组件制造、主机制造、系统集成和医院,目前国产器械正处于高速发展阶段,政策加持下,越来越多的国产械企研发出了有自主知识产权的产品,在主机制造和系统集成等方面得到突破,但大部分核心部件和高端设备主机制造仍依赖海外,而在信号链和传感器领域几乎还由国际龙头控制。

医疗影像主机总体向更清晰、更快速、更安全、更便携、更智能五大趋势共进发展:更清晰指的是成像质量上的提升,如DR的高精度机型、超声的高端机型、MRI高场强机型都是在成像精度上的提升;更快速指的是成像速度的加快,如MRI的高速成像趋势;更安全指的是人体在放射性环境中的时间减少以及检测环节的安全性提高;更便携指的是部分设备的小型化发展,如掌上超声;更智能是与AI相结合提高部分性能。

医疗影像主机五大趋势向上游传导,倒逼上游信号链及传感元件等升级,其中信号链升级在产业链发展趋势中作用明显,其主要向降低功耗、提高速率、提高成像质量、提高集成度四大方向发展。

而从公布的数据来看,目前国内的原件生产商技术升级速度已经明显追不上主机生产商的技术升级进度,因此才会出现国产自主知识产权的国产器械仍然需要使用进口元器件的窘境,而这一现状也适用于国内很多工业领域,相信未来,根据主机倒逼零部件生产商升级的原则,国产器械迟早能够用上国产的核心部件。

材料来源:亿欧网、产业信息网等

文章来源:器械之家